El despacho de abogados Amsterdam & Partners, con sedes en Reino Unido y EEUU, lleva meses con una campaña en la que denuncia que la Agencia Tributaria roba a los extranjeros ricos que España atrae con «el régimen especial» que se diseñó hace dos décadas

Los sueldos en España pagan menos IRPF que en Italia, Francia o Alemania pero las familias tienen menos ventajas fiscales

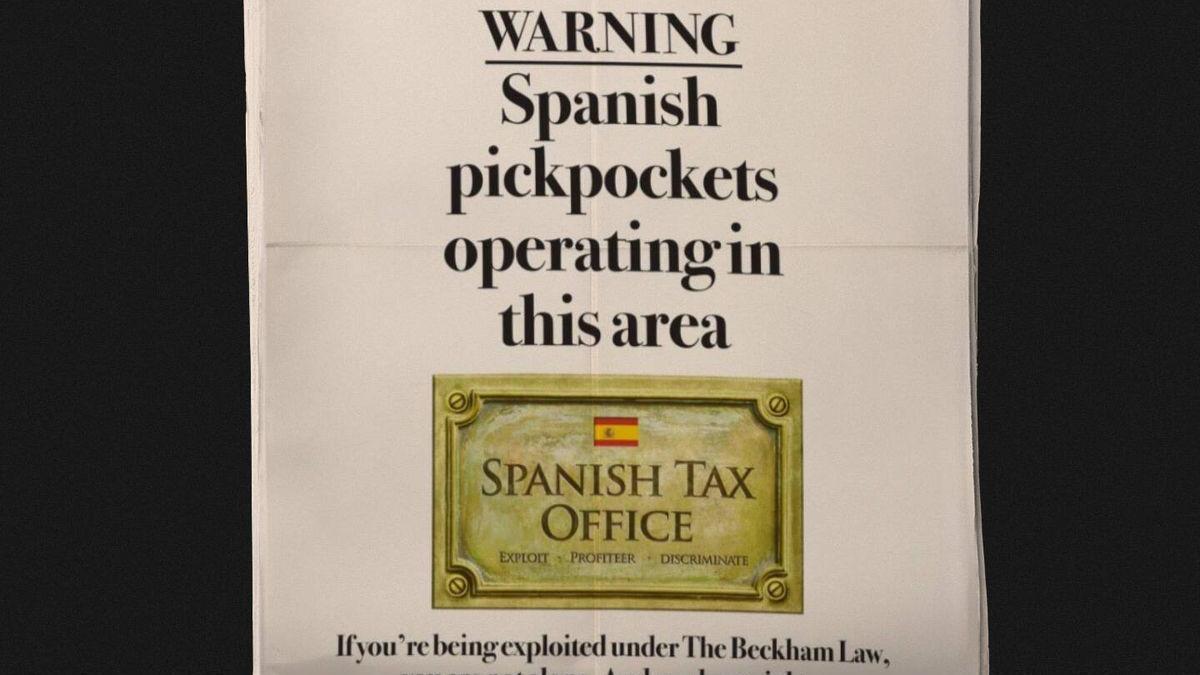

En los últimos meses, la Agencia Tributaria de España ha sido vilipendiada en anuncios de algunos de los periódicos financieros más prestigiosos del mundo anglosajón. En el Financial Times, los inspectores de Hacienda de nuestro país eran acusados de “pickpockets [carteristas, en inglés]”. En el Wall Street Journal, se leyó: “El tiempo no será lo único que desperdicies al mudarte a España”.

El despacho de abogados Amsterdam & Partners, con sedes en Reino Unido y Estados Unidos, está detrás de esta campaña de desprestigio de la Agencia Tributaria y de España en general, que ha extendido a otros formatos. Unas acusaciones que denuncian que nuestra Hacienda roba a los extranjeros ricos que atrae con “el régimen especial” conocido como ley ‘Beckham’, que se diseñó hace dos décadas, cuando llegó el famoso futbolista inglés al Real Madrid.

Este bufete argumenta que el Gobierno utiliza este incentivo fiscal para que empresarios, directivos o nómadas digitales con patrimonios elevados de otros países se instalen en España como cebo para después inspeccionarles y reclamarles más impuestos. Fuentes conocedoras apuntan a que las verdaderas razones de la campaña del despacho están relacionadas con un cliente británico que está litigando con Hacienda.

Ante las “injuriosas” acusaciones, la Agencia Tributaria ha reaccionado, y defiende que, en la última década, han venido optando por este régimen especial en España casi 37.000 contribuyentes, de los cuales únicamente el 0,5% (menos de 200 en total) ha sido objeto de una comprobación inspectora (una inspección) por posibles incumplimientos relacionados con la aplicación del régimen.

¿Qué es la ley ‘Beckham’?

El régimen fiscal especial para trabajadores desplazados a territorio español y su familia, conocido como ‘Ley Beckham’, está regulado en el artículo 93 de la ley de IRPF. En síntesis, y cumpliendo una serie de requisitos, este régimen, en su regulación actual (se modificó en 2023), permite a personas físicas que adquieran residencia fiscal en España como consecuencia de su desplazamiento a territorio español, así como a su núcleo familiar, tributar por el Impuesto sobre la Renta de no Residentes en el periodo impositivo en que adquiera la residencia fiscal en España y los cinco siguientes.

Durante este periodo, la imposición en España por los primeros 600.000 euros de ingresos será inferior a la aplicable en IRPF y, además, a diferencia de un contribuyente de IRPF –que tributa en territorio español por toda su renta mundial–, bajo este régimen especial no tributará en España por rentas de fuente extranjera, salvo los rendimientos del trabajo.

¿Los inspectores persiguen este régimen especial?

Según explica la Agencia Tributaria, ni antes ni después de esta última modificación de la norma, ni de otras revisiones anteriores, ha variado la lógica necesidad de que se compruebe la correcta aplicación de este régimen especial. Pero nunca con inquina.

Según los datos a los que ha tenido acceso elDiario.es, de las inspecciones finalizadas a los 200 extranjeros a los que se les inició una comprobación, un 70% se han resuelto con un acta con acuerdo o en conformidad y únicamente un 30% han sido objeto de reclamación o recurso.

Las inspecciones

En las comprobaciones realizadas por la Agencia Tributaria se han detectado, por ejemplo, supuestos en los que el contribuyente crea en España una sociedad sin medios que le contrata para trabajar y luego presta servicios a la empresa extranjera que realmente realiza la actividad. Es decir, que se crea artificialmente el contrato de trabajo en España (uno de los requisitos para aplicar el régimen).

También hay supuestos más graves, donde directamente se crea una sociedad ficticia en España, por ejemplo, para aplicar el régimen justo el año en que se percibe una plusvalía muy grande del extranjero, pretendiendo no tributar en España al proceder esa plusvalía del extranjero, y tampoco en el otro país por no ser residente en ese otro estado.

Según la propia Agencia Tributaria, en algún supuesto, incluso se ha presentado la correspondiente denuncia por posible delito fiscal, cuando se trata de incumplimientos en los que se aprecia claramente el dolo y la cuantía de la deuda tributaria excede los límites que señala el art. 305 del Código Penal.

En los casos comprobados no es extraño que el vínculo entre los contribuyentes y las sociedades ‘empleadoras’ se disimule interponiendo otras sociedades, o personas cercanas (asesor, familiar, amistades…). Las sociedades interpuestas generalmente o no desarrollan ninguna actividad, o no cuentan con medios personales y materiales para poder desarrollarla.

Como explican fuentes de la Agencia Tributaria, es habitual que sean sociedades creadas ‘ad hoc’ para crear estas estructuras de defraudación, o sociedades previamente inactivas. La facturación de estas empresas es similar a las propias retribuciones del contribuyente. Además, las sociedades suelen tener el mismo domicilio que el contribuyente acogido al régimen especial, o bien el de un despacho de abogados y están igualmente representadas, bien por el propio contribuyente, bien por sus asesores fiscales.