El salario mínimo se ha acercado demasiado a los sueldos «normales» porque su histórico aumento del 61% desde 2018 ha atropellado a los convenios de empresas y sectores, que han mejorado menos en estos años

Hacienda descartó en el último momento una deducción específica para mantener al salario mínimo exento del IRPF

La intensa polémica sobre si el salario mínimo (SMI) debe pagar impuestos o no ha destapado un problema económico de fondo en nuestro mercado laboral. España es un país precario, de sueldos bajos en general, y el histórico incremento del SMI en los últimos años ha atropellado a los convenios de empresas y sectores, que han mejorado menos. Es decir, el salario mínimo es cada vez más “normal”, y una de las consecuencias es que Hacienda ha decidido que era el momento de que algunos de sus perceptores paguen IRPF por primera vez en este 2025.

Con el aumento del 61% del salario mínimo desde 2018 y la caída de la temporalidad por la última reforma laboral, los datos revelan dos historias, una positiva y otra negativa. El éxito de nuestro país es que los sueldos más bajos han crecido mucho y muy rápido. El fracaso es que las nóminas “medias” no han acompañado este ritmo —han avanzado entre un 2% y un 5% en estos ejercicios, algunos marcados por picos extraordinarios de inflación y por los problemas para acceder a una vivienda— y están ahora muy cerca del que se define como “un suelo digno de ingresos” para quien no está cubierto por un convenio colectivo. Sin embargo, los beneficios y márgenes sí que han crecido con fuerza, sobre todo en algunos sectores como la energía o la banca.

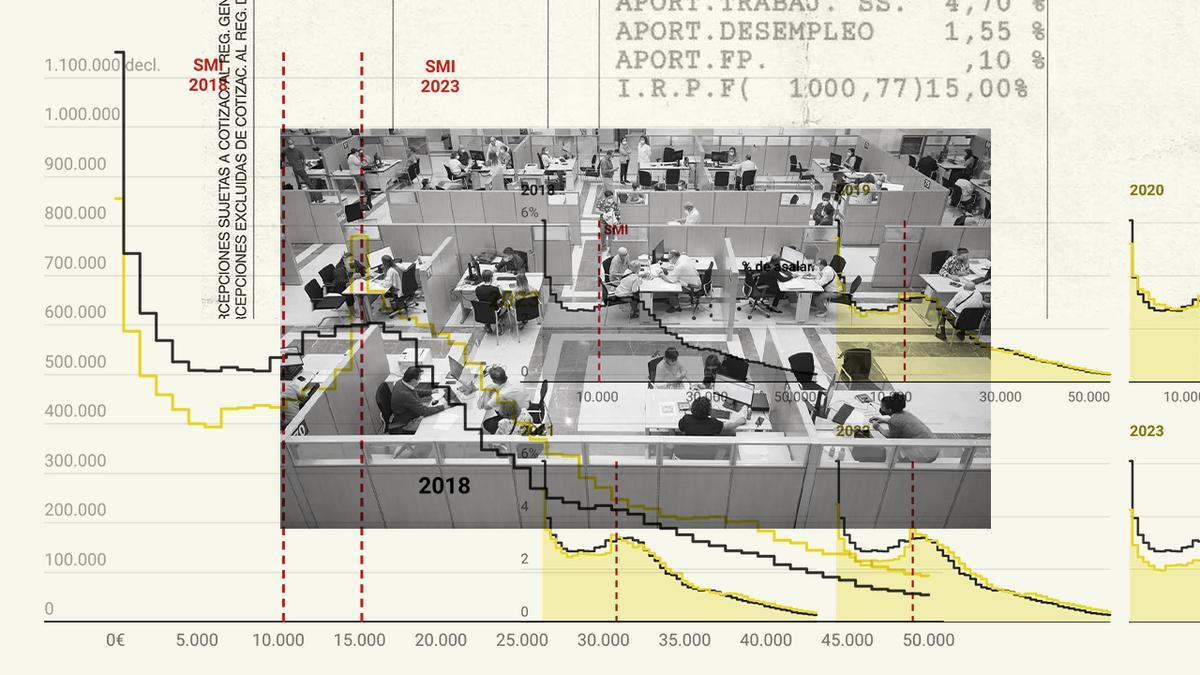

En el primer gráfico de esta información se pueden observar esas dos historias, la del éxito de las políticas económicas de los Gobiernos progresistas, y la negativa. La curva negra, que corresponde a los salarios brutos registrados por la Agencia Tributaria en 2018 —cuando el Gobierno del PP dejó el SMI en apenas 736 euros al mes—, pasa a ir muy por debajo en 2023, la curva amarilla, en todos los ingresos inferiores al salario mínimo.

El fracaso es que los sueldos más frecuentes se han acumulado muy cerca del SMI, como refleja la montaña que forma la misma curva amarilla. Hay que tener en cuenta que esta estadística recoge todos los ingresos del trabajo, desde las personas que apenas han trabajado unas horas durante el año, hasta las que tienen jornada completa o más de un empleo, así como las prestaciones.

En el segundo gráfico de esta información se ve la evolución de esta concentración de los salarios alrededor del SMI según el Gobierno ha ido elevando el salario mínimo en los últimos años.

En cifras absolutas se puede entender incluso mejor. En 2018, había casi 9 millones de personas con salarios entre 0 euros y 15.000 euros brutos al año, el 47,6% del total. En 2023, eran 7,25 millones, un 36,1%. Esta es la principal cara positiva del efecto conjunto del SMI y la reforma laboral. Además, en 2018, había 6,76 millones de personas con sueldos entre 14.000 euros y 30.000 euros brutos año, el 32,6% del total. En 2023, son 8,11 millones, el 40,4%.

La parte negativa es que solo un 8% de los asalariados está por encima de los 50.000 euros. Y ya desde los 30.000 euros brutos son solo una de cada cinco personas el conjunto del país (con las excepciones de Euskadi y Navarra, porque no comparten sus datos con la Agencia Tributaria estatal por sus conciertos fiscales).

El efecto conjunto de los incrementos y de la caída de la temporalidad de los contratos se ve en el tercer gráfico, que utiliza los datos de la Encuesta de Estructura Salarial del INE, que llega hasta 2022 y que se incluye a Euskadi y a Navarra.

La elevada temporalidad era un problema estructural, pero, sobre todo, golpeaba a los más precarios. Una situación de inestabilidad con consecuencias negativas para las vidas de las personas trabajadoras, para el consumo, el crecimiento de la actividad en general y para las propias empresas. Una inestabilidad que se ha moderado “sin dañar la creación de empleos”, según recuerda Raymond Torres, director de coyuntura económica de Funcas.

La decisión de Hacienda de no adaptar el umbral de ingresos exento de pagar IRPF (el impuesto sobre la renta de las personas físicas) a la nueva subida del SMI de 50 euros al mes —hasta los 1.184 euros, en 14 pagas, en total 16.576 euros brutos al año— tiene precisamente entre sus principales justificaciones que el salario mínimo ha subido mucho y muy deprisa.

En el cuarto gráfico de esta información se observa la evolución de esta derivada fiscal de los aumentos del SMI. Hasta ahora, año tras año, las arcas públicas (todos los contribuyentes) habían ido asumiendo el coste de mantener libres de pagar el impuesto de la renta a los perceptores del salario mínimo.

Este 2025, medio millón de estas personas —un 20% de los 2,5 millones que son ya en total—, la mayoría solteros y sin hijos, se les retendrá entre 100 y 300 euros de IRPF en sus nóminas, por lo que pierden parte de la última subida de 50 euros. El 80% restante sigue exento por cuidar y encargarse económicamente de otras personas. Si Hacienda hubiera vuelto a elevar el umbral exento para hacerlo coincidir con el SMI, el coste para las arcas públicas ascendería a 1.500 millones de euros, cerca de una décima del PIB (Producto interior bruto), porque las pérdidas de recaudación se extienden a las pensiones y a los sueldos cercanos al salario mínimo que no están obligados a hacer la declaración de la Renta, según se explica en esta otra información.

Los Gobiernos progresistas han perseguido con ambición el objetivo de situar este “suelo digno de ingresos” en el 60% del sueldo medio neto. Pero en un país de sueldos bajos en general, el histórico aumento de SMI lo ha acercado demasiado a los sueldos “normales (los más frecuentes)”. Raymond Torres señala que “el salario mínimo no es un instrumento adecuado para mejorar el poder adquisitivo de las clases medias”.

Los sueldos de “las clases medias dependen de una serie de factores: la evolución de la productividad, el poder de mercado que tienen los asalariados en el mercado laboral y otras cuestiones que tienen que ver con la formación de los trabajadores, la adecuación de la formación a las necesidades del mercado laboral, la estabilidad en el empleo…”, explica este experto de Funcas.

“Si las empresas van bien, la actividad va bien, se deberían haber repartido esos mayores beneficios y esos mayores márgenes. Sin embargo, ha habido un incumplimiento por parte de las empresas, también en parte porque los sindicatos no hemos sido capaces de que no se hicieran las remolonas”, admite Luis Zarapuz, del gabinete económico de CCOO.

En esta etapa, los sindicatos mayoritarios han tenido más fácil pactar con el Ministerio de Trabajo las históricas subidas del SMI que pelear en las empresas y los sectores mejoras más importantes en los convenios, pese a que los beneficios históricos de muchas compañías y a que la inflación ha dañado el poder adquisitivo de los sueldos.

Beneficios empresariales en máximos

En agosto, el Observatorio de Márgenes actualizó sus datos hasta el cierre del segundo trimestre de este año y constató que las sociedades no financieras en nuestro país siguen exprimiendo la crisis de precios y que han elevado sus beneficios a máximos.

Esa actualización de esta herramienta, que utiliza datos de la Agencia Tributaria y del Banco de España, incluye una proyección de los beneficios de las empresas en este 2024 que los sitúa por encima de los 200.000 millones de euros por primera vez desde 2009, hasta donde se extienden los cálculos de este Observatorio.

CCOO ha incidido en múltiples ocasiones en este conflicto. “La capacidad de las empresas de defender sus márgenes ha implicado poder repercutir el aumento de costes en los precios de venta, factor decisivo para explicar la fuerte inflación en la economía española que ha mermado a la capacidad adquisitiva de los hogares”, explicó en un informe de 2024.

“Sin embargo, el aumento de los márgenes relativos implica que el proceso ha ido más allá de una mera defensa de los márgenes preexistentes. El proceso es heterogéneo por ramas actividad: mientras que en 2022 las actividades energéticas explicaban en gran medida el aumento de márgenes, en 2023 otras actividades como comercio y hostelería y restauración toman el relevo. El proceso también es desigual por tamaño de empresa [las más grandes son las que más han exprimido la inflación y el dinamismo de la economía en general]”, analizaba este equipo de expertos del sindicato.

“No se trata de que no haya que subir el salario mínimo, que por supuesto hay que hacerlo, y mucho más todavía. Se trata de que si no se construye en la base, en cada centro de trabajo, un poder real que sustente la capacidad de negociación, la mejora de las condiciones de las personas trabajadoras pasa a depender únicamente de iniciativas legislativas como la subida del SMI”, opina el gabinete socioeconómico de CGT.

Estos expertos identifican dos problemas. Primero, “esta estrategia funciona en tanto que los partidos cercanos a los sindicatos estén en el gobierno y tengan capacidad para aprobar las leyes. Si esto cambia, se pierde sustancialmente la capacidad sindical de lograr mejoras”. Segundo, “la subida del SMI no tiene un efecto directo de arrastre hacia arriba. Es decir, el resto de salarios que están por encima no aumentan proporcionalmente cuando el salario mínimo sube”, prosiguen.

“Esto lo vemos claramente, por ejemplo, en la jurisprudencia respecto a la absorción de complementos salariales. El Tribunal Supremo ha avalado que el SMI se calcula teniendo en cuenta la suma de los complementos salariales, por lo que conforme avanza el salario mínimo, va subsumiendo salarios que tienen una base menor, pero que con la suma de complementos (antigüedad, peligrosidad…) alcanzan el SMI”, concluyen.